Los hechos de heredar, donar o recibir una donación, se encuentran sujetos a tributación, ya sea para colaborar al sostenimiento de los gastos públicos, en unos casos; ya sea para contribuir a la efectiva realización, desde un punto de vista material, de los principios de autonomía y suficiencia financiera, en otros.

Veamos cuáles son los impuestos a los que habrá que hacer frente en cada caso.

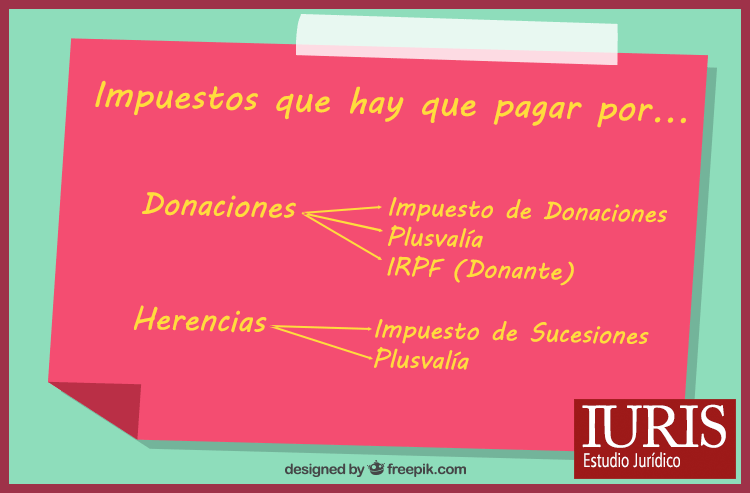

A) Impuesto de Sucesiones y Donaciones

En Bizkaia, los incrementos patrimoniales obtenidos a título lucrativo, que tengan su origen en actos mortis causa como la herencia, o por actos intervivos como la donación, están sujetos al Impuesto de Sucesiones y Donaciones de Bizkaia. Este impuesto es competencia exclusiva del Territorio Histórico de Bizkaia, conforme a la expresa atribución recogida en la Ley de Concierto Económico. (Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco)

Estará obligado al pago del impuesto a título de contribuyente, quien herede, quien reciba una donación, y quien sea beneficiario de los seguros de vida, ya sean personas físicas o jurídicas.

Para los casos de adquisiciones mortis causa, y para las donaciones que no impliquen bienes inmuebles, este impuesto se liquidará en Bizkaia, cuando el causante, el asegurado, o el donatario, respectivamente, tengan su residencia habitual en Bizkaia; salvo que éstos hayan adquirido la residencia en el País Vasco con menos de cinco años de antelación, en cuyo caso, se aplicará la normativa que corresponda del Impuesto sobre Sucesiones y Donaciones en territorio común. En las donaciones de bienes inmuebles, el adquirente tributará por ellos en Bizkaia cuando radiquen en este territorio.

El abono de este impuesto será exigible en las adquisiciones mortis causa, desde el día del fallecimiento del causante o asegurado; o en su caso, desde que se haga uso del poder testatorio con carácter irrevocable o se haya producido alguna causa de extinción del mismo. A partir de ese momento el contribuyente dispone del plazo de un año para presentar la declaración o la autoliquidación del impuesto.

En las adquisiciones intervivos, se devengará el día en que se cause o celebre el contrato; teniendo un plazo de presentación de treinta días hábiles.

B) Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana

Otro impuesto que debe liquidarse, es el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana. Es el que comúnmente se denomina como Plusvalía, y que la Norma Foral de Haciendas Locales atribuye a los Municipios, al objeto de permitir la efectiva realización, desde un punto de vista material, de los principios de autonomía y suficiencia financiera.

Este impuesto, regulado por la Norma Foral 8/1989 de 30 de junio, grava el incremento de valor que experimenten los bienes inmuebles de naturaleza urbana objeto de transmisión por cualquier título (quedan por tanto excluidos los terrenos rústicos), siendo el obligado al pago de este impuesto quien adquiera por herencia el inmueble de naturaleza urbana, ya sea persona física o jurídica.

Para que nazca la obligación de tributar, es necesario que exista un incremento del valor de los terrenos, el cual se determinará mediante la comparación del valor de adquisición y del valor de transmisión que consten en los correspondientes títulos, durante un periodo máximo de veinte años.

Los tipos impositivos que le sean de aplicación, serán los que fije cada Ayuntamiento en sus Ordenanzas.

El impuesto se devenga en la fecha de transmisión del terreno, debiendo presentarse la correspondiente declaración en el Municipio en que radiquen los inmuebles, dentro del plazo de un año cuando se trate de actos mortis causa, y de treinta días hábiles cuando se trate de actos intervivos.

En las herencias que se defieran por alkar poderoso o poder testatorio, el Impuesto se devengará cuando se hubiere hecho uso del poder con carácter irrevocable o se produzca alguna de las causas de extinción del mismo.

El hecho de no existir incremento, no exonera de la obligación de presentar la correspondiente declaración, acompañada de la documentación que lo acredite.

C) Impuesto de la Renta de las Personas Físicas (IRPF)

Debe hacerse una mención al Impuesto sobre la Renta de las Personas Físicas, ya que el donante tributará por el capítulo de ganancias patrimoniales.

La Norma Foral 13/2013 de 5 de diciembre, reguladora del IRPF en Bizkaia, define las ganancias y pérdidas patrimoniales, como las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél; estableciendo posteriormente que no se computarán como pérdidas patrimoniales las debidas a transmisiones lucrativas por actos intervivos o a liberalidades.

A tal efecto se observará la diferencia entre los valores de adquisición y de transmisión de los elementos patrimoniales, considerando Hacienda la donación como si de una compraventa se tratara aplicando un gravamen a la ganancia patrimonial obtenida.

Por último indicar, que la aceptación de todas estas transmisiones patrimoniales debe realizarse en escritura pública, por lo que además de los gastos de Notaría, habrá que abonar el Impuesto de Actos Jurídicos Documentados.

Pongamos dos ejemplos…

A) Unos padres dejan en herencia a sus hijos sus bienes, entre los que figuran una cantidad de dinero en una cuenta corriente y una vivienda.

Los hijos a la hora de heredar deberán tributar por el Impuesto de Sucesiones por todos aquellos bienes que adquieran; y por existir un bien inmueble de naturaleza urbana, deberán pagar también la Plusvalía. En cambio, estarían exentos de tributar por ellos en el IRPF.

B) Unos padres donan en vida a sus hijos una vivienda.

Los hijos (donatarios) deberán abonar el Impuesto de Donaciones; y al igual que en el caso anterior, deberán pagar también la Plusvalía.

Los padres (donantes), deberán hacer figurar en su IRPF, la ganancia patrimonial que hayan obtenido por la vivienda donada durante el tiempo en que fue suya.

Nuestros abogados de Bilbao son especialistas en herencias y en donaciones. También somos abogados de Bilbao con mucha experiencia en la gestión de testamentos y divisiones hereditarias.

Vota aquí para valorar este contenido:

(93 votos, promedio: 4,62 de 5)

(93 votos, promedio: 4,62 de 5)